Έστω  μια διακριτή τυχαία μεταβλητή, και

μια διακριτή τυχαία μεταβλητή, και  ακέραιος.

Ονομάζουμε ροπή τάξης

ακέραιος.

Ονομάζουμε ροπή τάξης  της τη μέση τιμή της

μεταβλητής

της τη μέση τιμή της

μεταβλητής  (αν υπάρχει, αν δηλαδή είναι πεπερασμένη).

Αν η έχει ροπή τάξης ,

τότε η ροπή τάξης της

(αν υπάρχει, αν δηλαδή είναι πεπερασμένη).

Αν η έχει ροπή τάξης ,

τότε η ροπή τάξης της  , όπου

, όπου  η μέση τιμή της

, λέγεται κεντρική ροπή τάξης της .

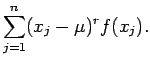

Έτσι, h ροπή τάξης και

η κεντρική ροπή τάξης για μια διακριτή τυχαία μεταβλητή

δίνονται από τις σχέσεις

η μέση τιμή της

, λέγεται κεντρική ροπή τάξης της .

Έτσι, h ροπή τάξης και

η κεντρική ροπή τάξης για μια διακριτή τυχαία μεταβλητή

δίνονται από τις σχέσεις

Σύμφωνα με τις παραπάνω σχέσεις, η ροπή τάξης προσδιορίζεται

πλήρως από την πυκνότητα  της τυχαίας μεταβλητής.

Μπορούμε λοιπόν να μιλάμε για τη ροπή τάξης και την

κεντρική ροπή τάξης της .

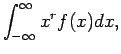

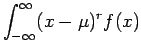

Για συνεχείς τυχαίες μεταβλητές, οι παραπάνω σχέσεις τροποποιούνται

ως εξής:

της τυχαίας μεταβλητής.

Μπορούμε λοιπόν να μιλάμε για τη ροπή τάξης και την

κεντρική ροπή τάξης της .

Για συνεχείς τυχαίες μεταβλητές, οι παραπάνω σχέσεις τροποποιούνται

ως εξής:

Αν η τυχαία μεταβλητή έχει ροπή τάξης , τότε η

έχει ροπή κάθε τάξης  με

με  .

.

Γενικά, όσο περισσότερες ροπές της γνωρίζουμε, τόσο

περισσότερες πληροφορίες έχουμε αποκτήσει για την πυκνότητα της .

Στις εφαρμογές το μεγαλύτερο ενδιαφέρον παρουσιάζουν οι δύο πρώτες ροπές.

Προσέξτε ότι

η ροπή πρώτης τάξης ( ), είναι απλώς η μέση τιμή της .

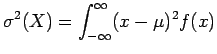

Έστω μια τυχαία μεταβλητή με πεπερασμένη δεύτερη ροπή

(

), είναι απλώς η μέση τιμή της .

Έστω μια τυχαία μεταβλητή με πεπερασμένη δεύτερη ροπή

( ). Τότε, η διασπορά ή διακύμανση ή

μεταβλητότητα της ,

η οποία συμβολίζεται με

). Τότε, η διασπορά ή διακύμανση ή

μεταβλητότητα της ,

η οποία συμβολίζεται με  ή

ή  ή

ή  ,

ή απλά

,

ή απλά  , ορίζεται από την

, ορίζεται από την

Προφανώς η διασπορά είναι μη αρνητικός αριθμός, και δείχνει

πόσο "απλωμένη" είναι η κατανομή της πιθανότητας.

Είναι δηλαδή ένα μέτρο του πόσο διασπαρμένες είναι οι τιμές

της τυχαίας μεταβλητής γύρω από τη μέση τιμή της, .

Αν οι διάφορες δυνατές τιμές της είναι συγκεντρωμένες κοντά

στη μέση τιμή τότε η διασπορά είναι μικρή,

διαφορετικά είναι μεγάλη.

Η θετική τετραγωνική

ρίζα της διασποράς λέγεται τυπική απόκλιση και συμβολίζεται

συχνά με  ή

ή  ή

ή  .

Σημειώστε ότι αν η εκφράζεται σε κάποιες φυσικές μονάδες,

τότε η τυπική απόκλιση εκφράζεται στις ίδιες μονάδες.

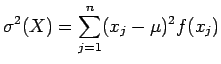

Από τον ορισμό της, oι σχέσεις που δίνουν τη διασπορά

μιας διακριτής ή συνεχούς

τυχαίας μεταβλητής είναι

.

Σημειώστε ότι αν η εκφράζεται σε κάποιες φυσικές μονάδες,

τότε η τυπική απόκλιση εκφράζεται στις ίδιες μονάδες.

Από τον ορισμό της, oι σχέσεις που δίνουν τη διασπορά

μιας διακριτής ή συνεχούς

τυχαίας μεταβλητής είναι

αντίστοιχα.

-

- Παράδειγμα 12: Υπολογίστε τη διασπορά

και την τυπική απόκλιση της πυκνότητας

Στο προηγούμενο παράδειγμα βρήκαμε ότι  .

Έτσι,

.

Έτσι,

οπότε  .

.

Παρακάτω δίνονται οι σημαντικότερες ιδιότητες της διασποράς

για δύο τυχαίες μεταβλητές και  .

.

- α)

-

![$\sigma^2 = Ε[ (X-\mu)^2 ] = Ε(X^2) - \mu^2$](img199.png) .

.

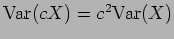

- β)

-

, όπου

, όπου  σταθερά.

σταθερά.

- γ)

- Αν και είναι ανεξάρτητες τυχαίες μεταβλητές,

τότε

- δ)

- Αν και είναι τυχαίες μεταβλητές,

τότε

όπου  και

και  η μέση τιμή της και , αντίστοιχα.

η μέση τιμή της και , αντίστοιχα.

Η ποσότητα

![$E[ (X-\mu_X) (Y -\mu_Y) ]$](img205.png) λέγεται συνδιασπορά ή

συνδιακύμανση ή συμμεταβλητότητα των τυχαίων μεταβλητων

και ,

και συμβολιζεται με

λέγεται συνδιασπορά ή

συνδιακύμανση ή συμμεταβλητότητα των τυχαίων μεταβλητων

και ,

και συμβολιζεται με  ή

ή

. Δηλαδή

. Δηλαδή

Αν οι και είναι ανεξάρτητες, τότε

.

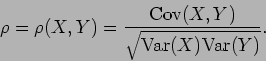

Το αντίστροφο δεν ισχύει πάντα. Για και δύο τυχαίες

μεταβλητές με πεπερασμένες μη μηδενικές διασπορές,

ο λεγόμενος συντελεστής συσχέτισης ορίζεται από την

.

Το αντίστροφο δεν ισχύει πάντα. Για και δύο τυχαίες

μεταβλητές με πεπερασμένες μη μηδενικές διασπορές,

ο λεγόμενος συντελεστής συσχέτισης ορίζεται από την

Ο συντελεστής συσχέτισης μας δίνει ένα μέτρο για το βαθμό εξάρτησης

ανάμεσα στις δύο τυχαίες μεταβλητές. Λέμε ότι οι δύο τυχαίες

μεταβλητές είναι ασυσχέτιστες αν  . Αφού

όταν οι και είναι ανεξάρτητες, βλέπουμε αμέσως ότι δύο

ανεξάρτητες τυχαίες μεταβλητές είναι πάντα ασυσχέτιστες.

Είναι δυνατόν όμως δύο εξαρτημένες τυχαίες μεταβλητές να είναι

επίσης ασυσχέτιστες. Για τις εφαρμογές στη Στατιστική είναι

σημαντικό να ξέρουμε ότι ο συντελεστής

. Αφού

όταν οι και είναι ανεξάρτητες, βλέπουμε αμέσως ότι δύο

ανεξάρτητες τυχαίες μεταβλητές είναι πάντα ασυσχέτιστες.

Είναι δυνατόν όμως δύο εξαρτημένες τυχαίες μεταβλητές να είναι

επίσης ασυσχέτιστες. Για τις εφαρμογές στη Στατιστική είναι

σημαντικό να ξέρουμε ότι ο συντελεστής  παίρνει πάντα

τιμές μεταξύ -1 και 1.

παίρνει πάντα

τιμές μεταξύ -1 και 1.

Maria Kafesaki

2007-06-08